Comunicación A 7864

- mgyaninaslojo

- 13 oct 2023

- 6 min de lectura

Mediante la publicación de esta se introdujeron nuevos cambios para los pagos tanto de bienes y servicios. A continuación, la interpretación.

Viernes 13 de octubre de 2023, Mg. Yanina S. Lojo

¿Cómo se afecta la operatoria de las operaciones con SIRA?

Según se dispone en la presente de ahora en adelante se deberá cumplir con “el requisito de contar con una declaración SIRA en estado “SALIDA” en la que conste un plazo asignado de 0 (cero) días corridos resulta de aplicación para todos los accesos al mercado de cambios en el marco de las situaciones previstas en el punto 8. de la Comunicación “A” 7622 y sus complementarias.”

Hasta el momento, mediante la Comunicación A 7771 se había establecido que para las excepciones comprendidas en el punto 8.1 a 8.6 cuando la SIRA tuviera estado SALIDA con posterioridad al 12 de mayo de 2023 debería contar con plazo cero (0) días corridos para poder efectuar con anterioridad al registro aduanero.

Esta modificación no había alcanzado a la excepción del punto 8.7, que podían pagar una vez que la mercadería era nacionalizada.

La primera interpretación que se desprende del punto anterior es que las excepciones del punto 8 podrán acceder al mercado como excepción si el plazo asignado es cero (0).

¿Qué posiciones arancelarias estaban comprendidas en el punto 8.7?

En el punto 8.7 se establecía la posibilidad de realizar pagos diferidos (antes del plazo establecido en la SIRA) de operaciones correspondientes a posiciones arancelarias (según NCM) correspondientes al listado detallado en el Texto Ordenado de Exterior y Cambios, en el punto 10.14.3. (Com. A 7629). Las mismas eran:

Quedando exceptuadas:

Para ello, el importador debía cumplir con los siguientes criterios:

El cliente ha presentado una certificación o informe de auditor externo dejando constancia que, de concretarse la operación, las existencias de materias primas y/o de bienes intermedios o finales elaborados a partir de estas no superaran los niveles que se requieren para su actividad normal.

Que cuenta con una declaración jurada donde deja constancia de que, en caso de haber sido convocados tanto el importador como el grupo económico al que pueda pertenecer a un acuerdo de precios por el Gobierno Nacional, no han rechazado participar ni han incumplido lo acordado en caso de poseer un programa vigente.

¿En qué casos se ve afectado el pago de servicios?

Según se indica en la Comunicación en su punto número 1 se requerirá de una SIRASE en estado APROBADA para cursar pagos en el marco de lo establecido en el punto 3.2 de las normas de “Exterior y Cambios” en el caso de servicios prestados por no residentes cuando se trate de:

El sector público nacional;

Organizaciones empresariales, cualquiera sea su forma societaria, en donde el Estado tenga participación mayoritaria en el capital o en la formación de decisiones societarias;

Fideicomisos constituidos con aportes del sector público nacional.

En otras palabras, la normativa que aplica al sector privado para el pago de los servicios alcanzará de ahora en adelante al sector público.

¿Qué diferencia a estos casos del general de las empresas?

Que por el momento no estarán alcanzados por los plazos establecidos en el punto 1 de la Comunicación A 7746 para el caso de los códigos conceptos:

S16. Servicios de investigación y desarrollo;

S17. Servicios jurídicos, contables y gerenciales;

S18. Servicios de publicidad, investigación de mercado y encuestas de opinión pública;

S19. Servicios arquitectónicos, de ingeniería y otros servicios técnicos;

S22. Otros servicios empresariales

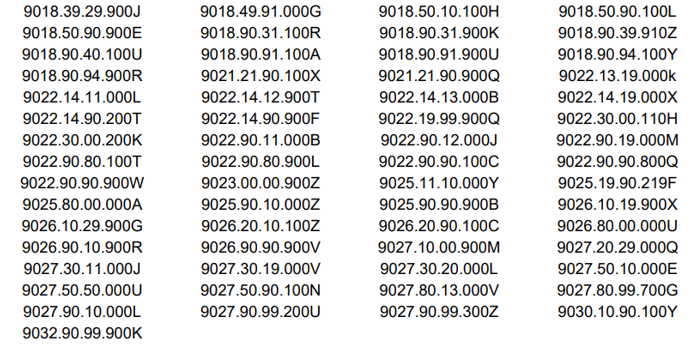

¿Qué productos estaban alcanzados en el punto 8.7?

• Café en granos (sin descafeinar).

• Malta (entera o partida).

• Cacao en grano, entero, partido, crudo o tostado.

• Pasta de cacao sin desgrasar.

• Manteca de cacao.

• Cacao en polvo sin adición de azúcar ni otro edulcorante.

• Minerales de hierro y sus concentrados sin aglomerar.

• Minerales de hierro y sus concentrados aglomerados.

• Hullas, briquetas, ovoides y combustibles sólidos similares, obtenidos de la hulla.

• Lignitos, incluso aglomerado, excepto el azabache.

• Turba (inclusive la utilizada para cama de animales), incluso aglomerada.

• Coques y semicoques de hulla, lignito o turba, incluso aglomerados; carbón de retorta.

• Gas de hulla, gas de agua, gas pobre y gases similares, excepto el gas de petróleo y demás hidrocarburos gaseosos.

• Alquitranes de hulla, lignito o turba y demás alquitranes minerales, aunque estén deshidratados o descabezados, incluidos los alquitranes reconstituidos.

• Aceites y demás productos de la destilación de los alquitranes de hulla de alta temperatura; productos análogos en los que los constituyentes aromáticos predominen en peso sobre los no aromáticos.

• Brea y coque de brea de alquitrán de hulla o de otros alquitranes minerales.

• Polímeros de etileno en formas primarias.

• Polímeros de propileno o de otras olefinas, en formas primarias.

• Polímeros de estireno en formas primarias.

• Polímeros de cloruro de vinilo o de otras ole- finas halogenadas, en formas primarias

• Polímeros de acetato de vinilo o de otros esteres vinílicos, en formas primarias; los demás polímeros vinílicos en formas primarias.

• Polímeros acrílicos en formas primarias.

• Poliacetales, los demás polieteres y resinas epoxi, en formas primarias; policarbonatos, resinas alcídicas, poliesteres alílicos y demás poliesteres, en formas primarias.

• Poliamidas en formas primarias.

• Resinas amínicas, resinas fenólicas y poliuretanos, en formas primarias.

• Siliconas en formas primarias.

• Resinas de petróleo, resinas de cumarona-indeno, politerpenos, polisulfuros, polisulfonas y demás productos previstos en la nota 3 de este capítulo, no expresados ni comprendidos en otra parte, en formas primarias.

• Celulosa y sus derivados químicos, no expresados ni comprendidos en otra parte, en formas primarias

• Polímeros naturales (por ejemplo, ácido algínico) y polímeros naturales modificados (por ejemplo: proteínas endurecidas, derivados químicos del caucho natural), no expresados ni comprendidos en otra parte, en formas primarias.

• Intercambiadores de iones a base de polímeros de las partidas 39.01 a 39.13, en formas primarias

• Caucho natural, balata, gutapercha, guayule, chicle y gomas naturales análogas, en formas primarias o en placas, hojas o tiras.

• Caucho sintético y caucho facticio derivado de los aceites, en formas primarias o en placas, hojas o tiras; mezclas de productos de la partida 40.01 con los de esta partida, en formas primarias o en placas, hojas o tiras.

• Leña; madera en plaquitas o partículas; aserrín, desperdicios y desechos, de madera, incluso aglomerados en leños, briquetas, pellets o formas similares.

• Carbón vegetal (comprendido el de cáscaras o de huesos (carozos)* de frutos), incluso aglomerado.

• Madera en bruto, incluso descortezada, desalburada o escuadrada.

• Corcho natural en bruto o simplemente preparado; desperdicios de corcho; corcho triturado, granulado o pulverizado.

• Pasta química de madera a la sosa (soda) o al sulfato, excepto la pasta para disolver.

• Fundición en bruto y fundición especular, en lingotes, bloques o demás formas primarias.

• Ferroaleaciones.

• Matas de cobre; cobre de cementación (cobre precipitado).

• Cobre sin refinar; anodos de cobre para refinado electrolítico. cobre refinado y aleaciones de cobre, en bruto.

• Alambre de cobre.

• Níquel en bruto.

• Aluminio en bruto.

• Plomo en bruto.

• Cinc en bruto.

• Estaño en bruto.

Para recordar ¿Qué excepciones ya habían sido afectadas por la Comunicación A 7771?

8.1 Bienes asociados con los kits de detección de COVID-19 u otros asociados con las posiciones arancelarias comprendidas en el Decreto Nº333/2020 y sus complementarias. Dicho decreto hace referencia a determinados insumos médicos.

8.2 Productos farmacéuticos y bienes asociados a la producción de estos, así como también otros bienes relacionados con la atención de la salud o alimentos para el consumo humano contemplados en el punto 10.14.5 del Texto Ordenado de Exterior y Cambios. A continuación, las posiciones arancelarias comprendidas:

Sin embargo, mediante la Comunicación A 7662 se incluyeron en el punto 10.14.5 del Texto Ordenado de Exterior y Cambios las siguientes posiciones arancelarias:

También mediante la Comunicación A 7709 se había incorporado al punto 10.14.5 las posiciones arancelarias (NCM) 2827.20.10.900 C, 3006.91.10.100 R y la 5607.50.90.190 F, en lo relativo a la elaboración de los productos farmacéuticos y/o insumos utilizados en la elaboración local de los mismos, otros bienes relacionados con la atención de la salud o alimentos para el consumo humano.

8.3 Posiciones arancelarias que comprendan aceites de petróleo o mineral bituminoso, sus preparaciones y sus residuos (subcapítulos 2709, 2710 y 2713 de la NCM) o de los gases de petróleo y demás hidrocarburos gaseosos (subcapítulos 2711 de la NCM).

8.4 Operaciones realizadas por una central de generación de energía eléctrica que correspondan a hulla bituminosa sin aglomerar (PA 2701.12.00 NCM).

8.5 Bienes asociados a la elaboración de aquellos necesarios para la construcción en obras de infraestructura contratadas por el sector público que se correspondan con las siguientes posiciones arancelarias:

Mediante la Comunicación A 7676 se incorpora la posición arancelaria 7208.52.00.200C y se incluye también en el punto 10.14.2.13. de las normas de “Exterior y cambios”

8.6 Los bienes abonados correspondan a posiciones arancelarias clasificadas como bienes de capital en la NCM (Decreto Nº690/02): En caso de tratarse de un pago con registro de ingreso aduanero pendiente (códigos de concepto B12, B20 y 821) se verifica alguna de las siguientes situaciones:

8.6.1. el cliente es una empresa del sector energético y/o una empresa que se encuentran abocadas a la construcción de obras de infraestructura para el mencionado sector y la entidad cuenta con una declaración jurada del cliente dejando constancia de que se verifican las siguientes condiciones: a) la suma de los pagos anticipados no supera el 30 % del monto total de los bienes a importar; y b) la suma de los pagos anticipados, a la vista y de deuda comercial sin registro de ingreso aduanero no supera el 80 % del monto total de los bienes a importar.

8.6.2. se trate de un pago a la vista o de deuda comercial sin registro de ingreso aduanero destinado a la adquisición de bienes de capital (códigos de concepto B20 y B21) y la entidad cuenta con una declaración jurada del cliente dejando constancia de que la suma de los pagos anticipados realizados hasta 24.06.22 y los contemplados en el marco de este punto, no supera el 80% del monto total de los bienes a importar

Adjuntamos la Comunicación en cuestión.

This is a brand where everything from the ground up – from cases to calibers to link decoration – is link designed by the man behind the brand, and as a result, the final product is for the customer who wants link something unabashedly him.

Here comes the scariest part for Swiss watchmaking: 37 percent of the parents taking part with children aged link 10 or under said they link had not or didn't plan link to teach their children to read the time on analog watches.

When I asked him about his plans for the watch, he said he'd give it to his grandchildren one day, but during our conversation, link he charted a new course. "You know what? It's been link in a box for years. I think I'm going to have to wear it again!" He'll have to get link it running again, of course. But that's simple. It's just a matter of swapping in a new battery.

As the Kentucky Colonels found success, Clarence White began to feel too link confined by bluegrass and by his D-28, which had become increasingly difficult to play. Clarence gave up the #58957 in 1965 as collateral to buy a link Fender Telecaster for session playing and to pursue a new blend of folk and rock-and-roll, later joining The Byrds. Tragically, in link 1973 while packing up from a gig, Clarence was struck and killed by a drunk driver, and the whereabouts of the guitar became a mystery.

The Submersible 42 comes on the green rubber strap that you see here, but Panerai is also including a water-resistant textile strap. Changing out straps link is a breeze thanks to the easy-change system that Panerai has built link into the lugs. On the underside of the watch's lugs, small buttons can be pressed to enable the wearer to release the pins and make a strap changes link simple and fast while minimizing unwanted scratches.